Mengapa Perlu Ambil Takaful? Mengapa tidak?

Artikel ini bukannya mempromosi syarikat takaful atau insuran, cuma kita nak berdiskusi lebih panjang. Kalau anda ada pendapat anda, boleh tulis di ruangan komen.

Mengapa Perlu Ambil Takaful?

Terutamanya medical card. Kan negara kita dah ada perkhidmatan perubatan yang terbaik di dunia? Mengapa ejen takaful selalu promote medical card?

Pelan takaful kalau kita belek-belek bukanlah satu kos yang rendah. Memang betul ada yang MURAH tapi kita perlu lihat apa manfaat dia. Murah biasanya tiap-tiap bulan HANGUS cam gitu. Ada yang naik premium setiap 3 tahun 20% dan ada yang flat rate.

Kebanyakkannya RM180 dan ke atas. Macam saya, RM3xx sebulan juga. Ada juga kawan-kawan yang membelanjakan lebih dari RM1000 sebulan untuk dia, isteri dan anak-anak.

Mengapa Perlu Ambil Takaful ? Membazir ke simpan banyak-banyak ni? Ikut situasi. Jika anda tiada sumber lain untuk cover bil hospital anda dan keluar, benda ini penting jadikan sebagai backup sahaja. Kita tak tahu bila akan pakai.

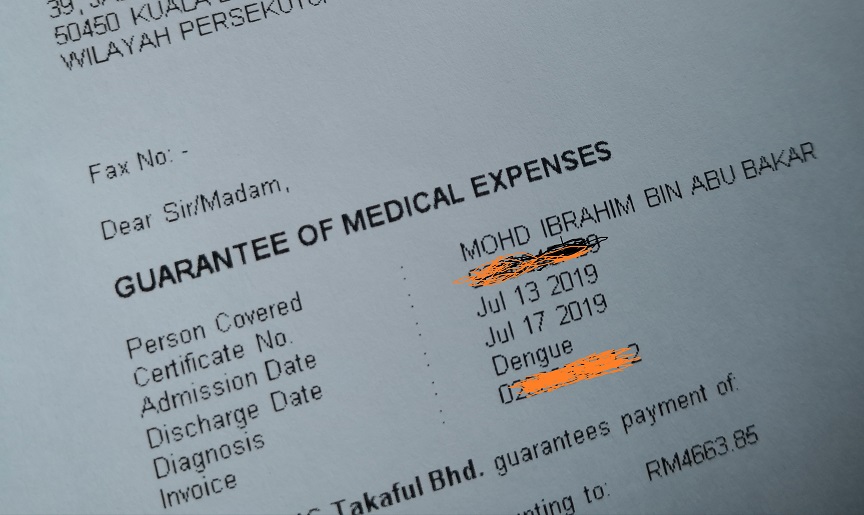

Saya sendiri dah pakai medical card untuk diri dan anak-anak. Ada yang bawah Rm3000, Rm6000 dan anda juga Rm30k! Mujur ada medical card.

Lagi pulak, takaful ni kira tiap bulan macam membazir je kalau tak guna. RM 200 kali 12 bulan kali 20 tahun, mahu RM48 ribu!

Banyaknyaaa!!! Masuk hospital government kan dah tanggung semua. Bayar bil pun murah je.

Ni pendapat saya mengapa anda perlu ada pelan takaful khususnya medical card + Life polisi Takaful.

1# Hospital Kerajaan Di Lawati Oleh Semua Masyarakat.

Pernah tengok sendiri? Dulu memang sesak. Tak di nafikan kebanyakkan hospital baru sekarang ini memang selesa. Masih ada lagi hospital yang sesak sebenarnya. Saya tak nafikan kerja yang jururawat dan doctor jalankan sehabis baik. Hospital kerajaan ni semua jenis bangsa dan negara pi ke hospital ini bagi mendapatkan rawatan.

Anak-anak saya setahun 3 kali semput memang saya akan bawa mereka ke HKL. Murah sedikit dari hospital swasta kalau nak nab 1 jam gitu. Saya sentiasa pandang hormat mereka ini kerna mak saya sendiri seorang jururawat hospital di Johor.

Tapi kadang-kadang kesian, tak cukup katil untuk menempatkan pesakit. Hospital HKL umpamanya sekarang dah menjadi lebih baik. Beberapa tempat lain, sesak dengan pesakit yang ramai.

Mengapa Perlu Ambil Takaful? Mengapa kita perlu pergi hospital swasta untuk dapatkan rawatan?

Hospital swasta lebih Selesa Untuk Kita Dan Keluarga

Kita bukan kerja government. Kalau kerja kerajaan ada sedikit lah kelebihan untuk dapat perkhidmatan yang baik di Hospital Kerajaan seperti bilik yang lebih baik.

Kalau kita orang biasa dengan kerja biasa-biasa, wad nya adalah wad yang bercampur.

Satu dewan wad itu sehingga 30-40 katil dan ada yang dah beraircon. Bilik khas sahaja yang ada 4 orang sebilik.

Keluarga yang nak menjaga kita pun tak selesa dengan keadaan tersebut. Apa lagi kita yang sakit.

Kalau di hospital swasta, kita boleh dapat bilik bertiga atau berdua bahkan bilik sendiri.

Kalau kita mampu, kenapa tak ambil keselesaan. Bayangkan dengan sakit nya yang buat kita tak selesa, di tambah lagi dengan keadaan wad yang ramai dan panas, kita pun akan rasa rimas.

Macam mana nak cepat sembuh?

2# Perlindungan dan kebaikan Hibah Pelan Takaful

Mati itu pasti. Ini hampir semua orang tahu. Kita tak boleh hidup lama. Kita tak boleh tahu bila malaikat datang nak ambik nyawa kita. Maka sediakan lah persediaan untuk anak isteri kita jika kita tak ada nanti supaya mereka tak susah.

Kita sendiri sesak nafas nak menganggung anak bini. Apa lagi bila tinggal isteri kita sahaja berseorangan untuk menyara kehidupan dia dan anak-anak. Itu pentingnya pelan takaful.

Dan bila kita sakit pula, banyak belanja nak dipakai. Bayangkan kos perubatan yang besar. Betul, hospital kerajaan ada. Tapi jika ada pelan medical card takaful, maka kita dapat keselesaan dan dalam masa yang sama, pendapatan asas kita terjaga tanpa kita gunakan untuk dibelanja bagi merawat sakit yang kita alami.

Berapa coverage perlindungan yang perlu sebenarnya? Mudah sahaja. Mengapa Perlu Ambil Takaful

Jika di ikut dalam surah Al Baqarah ayat 240 maklumkan perlu ada backup income 12 bulan

Dan orang-orang yang akan meninggal dunia di antara kamu dan meninggalkan isteri, hendaklah berwasiat untuk isteri-isterinya, (yaitu) diberi nafkah hingga setahun lamanya dan tidak disuruh pindah (dari rumahnya).

Jika kita rujuk kisah Nabi Yusuf AS. Al Quran (di dalam Surah Yusuf – Ayat 47 -49)

Hendaklah kamu menanam bersungguh-sungguh tujuh tahun berturut-turut, kemudian apa yang kamu ketam biarkanlah dia pada tangkai-tangkainya; kecuali sedikit dari bahagian yang kamu jadikan untuk makan.

Kemudian akan datang selepas tempoh itu, tujuh tahun kemaraun yang besar, yang akan menghabiskan makanan yang kamu sediakan baginya; kecuali sedikit dari apa yang kamu simpan (untuk dijadikan benih).

Kemudian akan datang pula sesudah itu tahun yang padanya orang ramai beroleh rahmat hujan, dan padanya mereka dapat memerah (hasil anggur, zaitun dan sebagainya)”.

Di sini saya kira 1 + 7 tahun = 8 tahun backup income yang suami perlu tinggalkan.

Jika Income tahunan anda RM 60,000,

Rm60,000 x 8 tahun = Rm 480,000 adalah cadangan wang yang anda perlu tinggalkan kepada isteri anda.

Berapa premium bagi coverage RM480,000 ni? Mudah sahaja kiraan dia. Hanya perlu ketepian 1% setiap tahun dan simpan di Takaful untuk cipta RM480,000. Ini adalah anggaran kasar saya sahaja. Untuk maklumat lanjut boleh hubungi Ejen takaful berdekatan dengan anda. Mengapa Perlu Ambil Takaful

Mengapa RM480,000?

- Wang ini cukup untuk isteri anda tampung kos belanja rumah

- tanggung anak belajar di sekolah rendah hingga menengah

- mungkin cukup untuk dia hantar anak anda belajar di IPTA dan IPTA.

- Cukup wang bagi proses mencairkan aset si suami setelah kematian

5 Cara Membuat Wasiat Saham Perniagaan

https://perwarisanperniagaan.com/5-cara-membuat-wasiat/

3# Beri Peluang Kepada Mereka Yang Tak Mampu

Dalam mengejar dan mengecapi kehidupan yang lebih berkualiti, adalah penting untuk kita berusaha menikmati hidup dengan mengambil dan meneroka peluang mendatang sebaiknya.

Walau bagaimanapun, ada sesetengah perkara yang tidak berbaloi untuk diambil risiko. Sebagai contoh, tekanan yang tidak sepatutnya berlaku kepada kita sekiranya tidak mempunyai Takaful/takaful kesihatan dan perubatan.

Justeru itu, sekiranya kita dilindungi secukupnya oleh Takaful/takaful, ia memberi keyakinan bukan hanya kepada kita tetapi juga kepada orang yang tersayang.

Jika kita mampu, kenapa tidak ambil? Lebih selesa dan lebih elok untuk kita. Dan tempat kita tadi itu kita berikan kepada mereka yang tak mampu. Tak semua macam kita mampu untuk membayar RM200 sebulan seorang untuk Takaful. Ada yang cuma berpendapatan kurang dari RM1000, dan dah pasti mereka tak mampu membayar.

Jadi jika kita mampu untuk mengambil Takaful, maka ambil lah. Biar kan orang yang lebih layak untuk menggunakan khidmat kesihatan kerajaan untuk menggunakannya terutama untuk sakit yang tidak kritikal. Untuk sakit kritikal misalnya, ada hospital swasta yang tak mampu menanganinya kerana kepakaran ramai di Hospital Kerajaan maka dengan itu, boleh lah ke sana. Mengapa Perlu Ambil Takaful

Pilih Lah Pelan Takaful Dengan Cermat.

Takaful ini adalah salah satu komitmen kewangan kita dan kalau ikut kan agak besar juga. Pilih lah dengan cermat. Jika kita berkeluarga dan pendapatan kita menyara kehidupan keluarga kita, maka amat penting untuk mempunyai Takafulnyawa/hayat.

Hakikatnya, kita semua berhadapan dengan risiko kematian, kelumpuhan dan penyakit (3D; death, diasbility & diseases).

Cuma, bila dan bagaimana sahaja yang kita tidak ketahui. Mengapa Perlu Ambil Takaful

Tetapi, harus diingat, kebarangkalian untuk ketiga-tiga ini menjengah diri kita akan meningkat dari hari ke hari.

Medical card juga sekarang banyak yang di tawarkan untuk keluarga dengan harga berpatutan. Yang penting pada medical card adalah coverage yang ditawarkan. Kerana kos untuk perubatan penyakit kritikal seperti sakit jantung, kanser, buah pinggang dan lain-lain bukan nya murah. Maka jika coverage tak cukup, yang susah nanti kita juga.

Senang kata, kesimpulannya adalah, jika kita berkemampuan, ambil lah Takafuldan pilih lah Takafuldengan cermat. Kerana kita tak tahu bila kita akan sangat-sangat memerlukannya!

Terima kasih kerana membaca Mengapa Perlu Ambil Takaful

This form is currently undergoing maintenance. Please try again later.